Posted on 7 月 20, 2020 by 莫里斯·斯派瑟 在 Private Debt

无论是为收购融资,解除限制性或不利债务条款,为增长提供资金或在全球中端市场为借款人注资,都应考虑 公司债务选择权 来自美国,该国的贷款条件在2020年6月有所缓解。

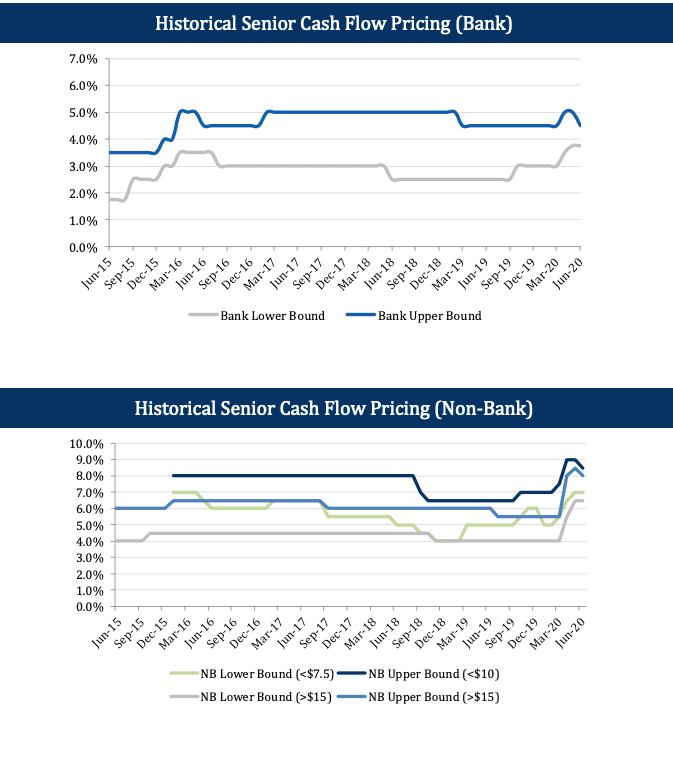

随着全球银行在经济衰退时期限制COVID期间限制新资金的投入, 美国银行和非银行贷方市场 具有在竞争环境中向中端市场保荐人提供债务解决方案的规模。

这是我们纽约办事处SPP Capital提供的最新2020年6月公司债务报告:

- 美国的流动性状况正在稳步改善。 大多数私人资本市场都在积极处理新交易。尽管该市场与2020年COVID前几个月初期的价格和杠杆率指标相距甚远,但我们正在目睹向信贷范围内较低点差的确定性转变。

- 大多数美国贷方都在积极竞争新业务。 大多数美国贷方已经从“扑灭大火”阶段过渡到对旧有资产组合资产进行补救性修改,从而积极竞争新业务。重要的是,市场越来越适应完全“虚拟”的交易过程,在此过程中,交易的审查,处理,完成的尽职调查,记录和完成交易,而委托人从未面对面。

- 交易时机也在改善。在COVID危机最严重的时期,结束时间表从〜8-10周延长至〜12-15周;越来越多的情况下,大多数“原始”融资的时机已缩至大流行前水平。

- 标准化COVID-19 EBITDA。 未来几个月,几乎所有进入市场的交易都会以某种方式“存储”,并且投资者已经开始讨论“标准化EBITDA”的概念(即– COVID-19之前的年度EBITDA或其他创意)方法)。因此,如果“故事”仅是COVID-19的影响,那么对于大多数发行人而言,流动性将绰绰有余,除了那些真正遭受重创的行业(酒店,餐馆,实体零售,活动策划人等) 。)。对于已经受到信用挑战而进入COVID-19发行阶段的发行人来说,其流动性将经历不同的过程,为这些实体筹集资金将特别麻烦。这并不意味着市场将被关闭或流动性将不可用;但是,资本成本很可能会很高,而且在许多情况下,还需要一些公平的上行空间。

有很多 私人市场筹集的资金 在过去三年中,由于预期会出现更传统的衰退,融资陷入困境,这些资金与现在寻求少数派头寸的传统控制股权发起人的资金流入相结合,将为需要流动性的发行人提供急需的逃生阀。

如果您有当前或预期的流动性需求,请与我们的任何一位预订电话 私人债务团队在这里.

斯蒂芬·谢弗(Stefan Shaffer)

执行合伙人兼负责人

Stefan在私人市场拥有30多年的经验,包括在北美,亚洲和欧洲的数百笔交易。在成为SPP Capital的负责人之前,Stefan曾是Bankers Trust Company私人配售小组的副总裁,负责国内和国际资本市场集团私人配售的发起,结构设计和定价。

[email protected]

[email protected]

电话: +61 412 778 807