Ya sea para financiar adquisiciones, liquidar términos de deuda restrictivos o desfavorables, para financiar el crecimiento o recapitalizar a los prestatarios en el mercado medio a nivel mundial, debe considerar opciones de deuda corporativa procedente de EE. UU., donde las condiciones crediticias mejoraron ligeramente en junio de 2020.

Con los bancos a nivel mundial restringiendo nuevos fondos durante COVID a medida que se acerca la recesión, el Mercado de prestamistas bancarios y no bancarios de EE. UU. son de una escala que ofrece soluciones de deuda en un entorno competitivo a los patrocinadores del mercado medio.

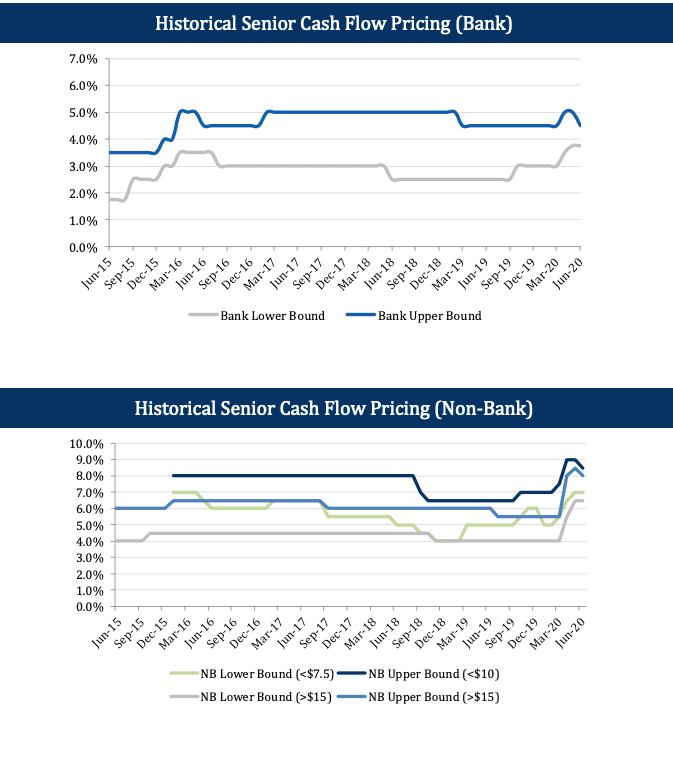

Aquí está el último informe de deuda corporativa de junio de 2020 de nuestra oficina de Nueva York, SPP Capital:

- Las condiciones de liquidez en los EE. UU. Están mejorando constantemente. La mayoría de los mercados de capitales privados están procesando activamente nuevas transacciones. Si bien el mercado aún está muy lejos de los precios competitivos y las métricas de apalancamiento que caracterizaron los primeros meses anteriores a COVID de 2020, estamos presenciando un cambio definitivo hacia márgenes más bajos en todo el espectro crediticio.

- La mayoría de los prestamistas estadounidenses compiten activamente por nuevos negocios. La mayoría de los prestamistas estadounidenses han pasado de la etapa de “apagar incendios” y hacer modificaciones correctivas a los activos de la cartera heredada para competir activamente por nuevos negocios. Es importante destacar que el mercado se está acostumbrando cada vez más a un proceso de negociación totalmente "virtual" en el que las transacciones se revisan, procesan, completan la debida diligencia, documentan y cierran sin que los directores se reúnan cara a cara.

- El tiempo de transacción también está mejorando. Durante el apogeo de la crisis de COVID, los plazos de cierre se habían extendido de ~ 8-10 semanas a ~ 12-15 semanas; Cada vez más, el tiempo para la mayoría de los financiamientos “básicos” se ha contraído hasta niveles cercanos a la pandemia.

- EBITDA COVID-19 normalizado. Casi todos los acuerdos que se presenten en el mercado durante los próximos meses serán "relatados" de una forma u otra, y los inversores ya han comenzado a discutir el concepto de "EBITDA normalizado" (es decir, el EBITDA anualizado anterior a COVID-19 u otro enfoques). En consecuencia, si la "historia" es simplemente el impacto de COVID-19, habrá liquidez más que suficiente para la mayoría de los emisores, excepto aquellos en los sectores realmente más afectados (hotelería, restaurantes, comercio minorista de ladrillo y mortero, planificadores de eventos, etc. La liquidez para los emisores que ya tenían problemas crediticios al inicio del COVID-19 experimentarán un curso diferente y la obtención de capital para estas entidades será particularmente onerosa. Esto no significa que los mercados estarán cerrados o que no habrá liquidez disponible; sin embargo, es probable que el costo de capital sea alto y, en muchos casos, requiera cierta ganancia de capital.

Ha habido una abundancia de capital recaudado para el mercado privado El financiamiento en dificultades en el transcurso de los últimos tres años en anticipación de una recesión más tradicional, y estos fondos combinados con la afluencia de capital de los patrocinadores de acciones de control tradicionales que ahora buscan posiciones minoritarias proporcionarán una válvula de escape muy necesaria para los emisores que necesitan liquidez.

Si tiene una necesidad de liquidez actual o futura, reserve una llamada con cualquiera de nuestros Equipo de deuda privada aquí.

Stefan Shaffer

Socio director y director

Stefan tiene más de 30 años de experiencia en el mercado privado que incluye cientos de transacciones en América del Norte, Asia y Europa. Antes de convertirse en director de SPP Capital, Stefan fue vicepresidente del Grupo de Colocación Privada en Bankers Trust Company, donde fue responsable de la originación, estructuración y fijación de precios de colocaciones privadas para el Grupo de Mercados de Capitales, tanto a nivel nacional como internacional.

[email protected]

[email protected]

Ph: +61 412 778 807