En este episodio de Eaton Square Perspectivas, Stefan Shaffer, socio gerente y director de Nueva York, analiza cómo la crisis actual ha afectado la deuda privada de EE. UU. Mira el video completo a continuación:

Impacto de COVID-19 en la disponibilidad de deuda privada de EE. UU.

Como era de esperar, COVID-19 domina la narrativa hasta abril. La velocidad y la gravedad de la crisis ha trastornado completamente el mercados de capitales privados, revirtiendo las condiciones de exceso de liquidez que han caracterizado al mercado durante los últimos nueve años.

Si bien la mayoría de los participantes del mercado dicen que están "abiertos a los negocios", la gestión de la cartera existente ha abrumado a la mayoría de la comunidad de préstamos del mercado intermedio a medida que los inversores evalúan la profundidad y amplitud del daño causado por COVID-19 en sus activos de cartera.

Siguiendo el ejemplo de los mercados públicos, los diferenciales se han ampliado, las tolerancias de apalancamiento se han contraído y una buena parte de la comunidad de préstamos apalancados ha sido relegada a un segundo plano hasta que ceda la actual dislocación económica.

Dicho esto, el mercado en su conjunto no se cierra de ninguna manera; Sigue habiendo importantes focos de liquidez, y aunque las métricas de apalancamiento pueden no ser tan competitivas como lo eran hace un mes, todavía se están lanzando, revisando y presentando nuevos acuerdos ante los comités de crédito.

Los cronogramas de transacciones típicos se han atenuado ya que los inversores todavía son algo reacios a comprometerse con los precios finales y los términos de cierre, pero los acuerdos aún se están procesando, y nuestra expectativa es que se produzca un retorno a un calendario de cierre más tradicional en el transcurso del próximo mes. .

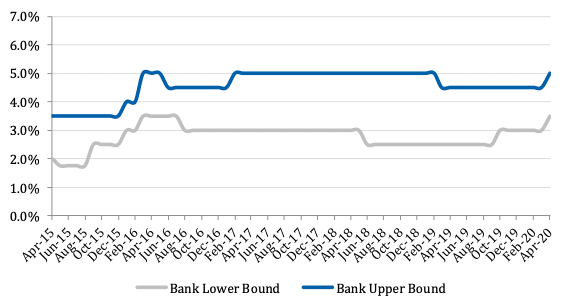

Precios de flujo de efectivo senior histórico (banco)

Fuente: “UN VISTAZO AL MERCADO DE FLUJOS DE EFECTIVO DE APALANCAMIENTO DEL MERCADO MEDIO” de SPP

Contribución mínima de capital

En el entorno actual, la mayoría de los prestamistas buscan un agregado mínimo de capital de nivel básico 50% (incluida cualquier transferencia) que probablemente se requiera para la mayoría de las transacciones, con al menos 30% de capital en efectivo nuevo mínimo.

Inversión de capital y coinversión

Todavía hay liquidez tanto para la inversión de capital como para la coinversión, aunque dado el nivel actual de incertidumbre combinado con la expectativa generalizada de una recesión posterior al COVID-19, los múltiplos de valoración están sujetos a una amplia especulación y deltas significativas.

La mayoría de los participantes en acciones temen comprometerse con los términos del entorno inmediato a menos que la expectativa de valoración sea claramente conservadora y eminentemente defendible. Todavía hay interés y apoyo para los patrocinadores independientes, especialmente en el caso de que un independiente haya obtenido una LOI a un precio de “valor”.

Aunque no hay una cohorte para comparar dada la rápida aparición del Coronavirus, tanto la historia como la sabiduría convencional sugieren que las provisiones, las tarifas de gestión, etc., estarán sujetas a un mayor escrutinio.

El cambio más dramático en la ecuación de acciones es el número de patrocinadores de acciones de control tradicionales que ahora buscan activamente posiciones de inversión minoritarias. La actividad de fusiones y adquisiciones en febrero y principios de marzo ya era escasa, y la aparición del COVID-19 borró la poca actividad que había. Dado el acceso reducido al capital de deuda para la mayoría de los emisores del mercado medio, especialmente para los sectores más afectados, las oportunidades de inversión de capital minoritario están adquiriendo un perfil mejorado dentro de la comunidad de capital de control tradicional, proporcionando la liquidez y la experiencia estratégica muy necesarias para los emisores más afectados. .

Liquidez de recapitalización

Las recapitalizaciones de dividendos y acciones para el futuro inmediato están en suspenso, particularmente para emisores no patrocinados. Dada la disfunción crediticia general y la anticipación generalizada de una recesión en 2020 (que potencialmente continuará en 2021), los prestamistas de todo el espectro crediticio serán detestados por desplegar capital con fines no acumulativos. Habrá excepciones para patrocinadores con relaciones de larga data, donde el apalancamiento agregado resultante es todavía bastante modesto, el retorno de capital se combina con una adquisición, o hay un pago diferido a los antiguos propietarios (u otro uso de los ingresos que no sea recapitulativo). ). Además, siempre habrá liquidez para las recapitalizaciones apalancadas que brinden alguna ventaja de capital al prestamista.

Receptividad de la historia

Casi todos los acuerdos que se presenten en el mercado durante los próximos meses serán "relatados" de una forma u otra, y los inversores ya han comenzado a discutir el concepto de "EBITDA normalizado" (es decir, el EBITDA anualizado anterior a COVID-19 u otro enfoques). En consecuencia, si la "historia" es simplemente el impacto de COVID-19, habrá liquidez más que suficiente para la mayoría de los emisores, excepto aquellos en los sectores realmente más afectados (hotelería, restaurantes, comercio minorista de ladrillo y mortero, planificadores de eventos, etc. .).

La liquidez para los emisores que ya tenían problemas crediticios al inicio del COVID-19 experimentará un curso diferente, y la obtención de capital para estas entidades será particularmente onerosa. Esto no significa que los mercados estarán cerrados o que no habrá liquidez disponible; sin embargo, es probable que el costo de capital sea alto y, en muchos casos, también requiera cierta ganancia de capital. Ha habido una abundancia de capital recaudado para financiamiento en dificultades del mercado privado en el transcurso de los últimos tres años en previsión de una recesión más tradicional, y estos fondos combinados con la afluencia de capital de patrocinadores de acciones de control tradicionales que ahora buscan posiciones minoritarias proporcionarán una válvula de escape muy necesaria para los emisores que necesitan liquidez.

Pisos LIBOR

Los pisos LIBOR han vuelto para casi todos los prestamistas. En el transcurso de los últimos dos años, los pisos de LIBOR se encontraron de manera rutinaria en préstamos senior no bancarios e institucionales, segundo gravamen, financiamiento subordinado y unitranche (una encuesta reciente de Lead Left informó que aproximadamente 56% de los encuestados afirmaron que 80% a 100% de sus préstamos tienen pisos LIBOR), pero los pisos habían desaparecido en gran parte de la circunscripción crediticia de los bancos comerciales del mercado intermedio. Dada la reciente caída en los rendimientos de los bonos del Tesoro, los bancos comerciales exigen de forma rutinaria un lenguaje mínimo de LIBOR. Es importante destacar que la mayoría de los bancos buscarán la protección mínima de LIBOR, no solo en el contexto de nuevos acuerdos, sino como una concesión para modificaciones de convenios, compensaciones de intereses o amortización y otras exenciones crediticias.

* Valores ofrecidos a través de SPP Capital Partners, LLC: 550 5th Ave., 12th Floor, Nueva York, NY 10036. Miembro FINRA / SIPC.

Si es propietario de un negocio y le gustaría discutir sus opciones de deuda, le ofrecemos una llamada gratuita de una hora con cualquiera de nuestros expertos. Puede reservar una llamada aquí. Estén atentos para el próximo episodio de Perspectivas de Eaton Square.